หลังจากธนาคารกลางสหรัฐหรือเฟดได้ประกาศนโยบายผ่อนคลายเชิงปริมาณ (Quantitative Easing) หรือ QE เมื่อราวปีครึ่งที่แล้วเพื่อสู้กับวิกฤติโควิด ว่ากันว่า ก่อนสิ้นปีนี้ ก็น่าจะถึงเวลาที่เฟดจะเปลี่ยนโหมดมาสู่การลดขนาดของ QE (QE Tapering)

หลังจากธนาคารกลางสหรัฐหรือเฟดได้ประกาศนโยบายผ่อนคลายเชิงปริมาณ (Quantitative Easing) หรือ QE เมื่อราวปีครึ่งที่แล้วเพื่อสู้กับวิกฤติโควิด ว่ากันว่า ก่อนสิ้นปีนี้ ก็น่าจะถึงเวลาที่เฟดจะเปลี่ยนโหมดมาสู่การลดขนาดของ QE (QE Tapering)

บทความนี้จะขอประเมินถึงผลกระทบดังกล่าวต่อตลาดพันธบัตรสหรัฐในเบื้องต้น โดยที่ส่วนหนึ่งอาศัยสมมติฐานจากระดับผลกระทบต่อตลาดพันธบัตร อันเป็นผลพวงมาจากการลดขนาดของ QEในครั้งก่อนหน้านี้

ก่อนที่จะไปถึงจุดนั้น ขอพูดถึงช่องทางที่การลดขนาด QE จะสามารถส่งผลกระทบต่อตลาดเงินและต่อเศรษฐกิจโดยรวมเสียก่อน ขอเริ่มจากช่องทางแรก ได้แก่ ช่องทางการส่งสัญญาณ ตรงนี้จะเห็นได้ชัดจากการประกาศความตั้งใจที่จะทำ QE Tapering ของเจย์ พาวเวล ประธานธนาคารกลางสหรัฐ เมื่อตอนกลางปีนี้ ซึ่งส่งผลให้อัตราดอกเบี้ยพันธบัตรสหรัฐลดลงมาค่อนข้างมาก

ช่องทางที่สอง จากข้อเท็จจริงที่ว่า เงินสดและสินทรัพย์ทางการเงินอื่นๆไม่สามารถทดแทนกันโดยสมบูรณ์ได้ จะเห็นได้ว่าเมื่อการลดขนาดของ QE เกิดขึ้น เงินที่หายไปจากตลาดส่วนหนึ่งของนักลงทุน ย่อมส่งผลให้นักลงทุนต้องปรับพอร์ตของตนเองด้วยการลดการถือครองสินทรัพย์ทางการเงิน อาทิ พันธบัตร แน่นอนว่าการลดลงของราคาของพันธบัตรจากการขายพันธบัตรดังกล่าว ย่อมส่งผลให้อัตราดอกเบี้ยของพันธบัตรดังกล่าวอยู่ในระดับที่สูงขึ้น ที่สำคัญย่อมจะไปชะลอให้เศรษฐกิจเติบโตช้าลง

ช่องทางสุดท้ายสำหรับการลดขนาดของ QE ที่จะมีผลต่อเศรษฐกิจ ได้แก่ ช่องทางทางการคลัง ตรงนี้ ประชาชนย่อมจะมีสิทธิมองว่าหากธนาคารกลางลดขนาด QE อย่างรวดเร็ว ย่อมจะเป็นการบอกเป็นลางๆว่ารัฐบาลคงต้องเตรียมจัดเก็บภาษีเพิ่มในอนาคตอันใกล้ เนื่องจากจะหันมาพึ่งพาแหล่งเงินจากธนาคารกลางนั้นคงยากขึ้น ซึ่งจะทำให้ประชาชนลดการจับจ่ายใช้สอย ส่งผลให้เศรษฐกิจมีแนวโน้มชะลอตัวลง

ตรงนี้ จะสังเกตได้ว่าธนาคารกลางสหรัฐไม่บุ่มบ่ามในการทำให้นโยบายการเงินให้เข้มงวดขึ้น รวมถึงย้ำว่ากว่าจะขึ้นอัตราดอกเบี้ยนโยบายได้ ก็ยังต้องใช้เวลาอีกหลายเดือนหรืออาจเป็นปี เพราะกังวลถึงผลกระทบจากช่องทางนี้ ทว่าธนาคารกลางสหรัฐก็ต้องส่งสัญญาณการลด QE ออกมาก่อนบ้าง เพื่อไม่ให้ช่องทางแรกมีผลกระทบต่อตลาดมากเกินไป

ทีนี้ ก็มาถึงการประเมินของการลดขนาดของ QE ต่อตลาดพันธบัตรสหรัฐ ตรงนี้ ผมขอแบ่งการประเมินผลกระทบออกเป็น 2 ส่วน ได้แก่ ผลกระทบเชิงจิตวิทยา และ ผลกระทบในแง่ของการที่ธนาคารกลางสหรัฐและตลาดมีปริมาณเงินที่ลดลงจากการลดขนาดของ QE

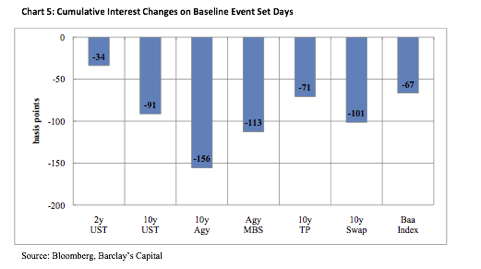

รูปที่ 1 ปริมาณการลดลงสะสมของอัตราดอกเบี้ยของตราสารทางการเงินต่างๆ หลังประกาศนโยบายเกี่ยวกับการผ่อนคลายเชิงปริมาณครั้งสำคัญๆใน 8 ครั้งที่ผ่านมา

ในส่วนแรกนั้น หากพิจารณาจากการประกาศนโยบายเกี่ยวกับการผ่อนคลาย เชิงปริมาณครั้งสำคัญๆ 8 ครั้งที่ผ่านมา จะพบว่า พันธบัตรสหรัฐและหน่วยงานภาครัฐ ตราสารที่มีสินเชื่อบ้านค้ำประกัน และอัตราดอกเบี้ยตราสารหนี้ภาคเอกชน จะมีอัตราดอกเบี้ยลดลงในวันรุ่งขึ้น แสดงไว้ดังรูปที่ 1 โดยที่ผลกระทบต่อพันธบัตรของหน่วยงานภาครัฐมีค่าสูงที่สุดต่อครั้ง ประมาณร้อยละ 0.2 โดยคาดว่าผลกระทบทางจิตวิทยา จากการประกาศการลดขนาด QE ก็น่าจะประมาณไว้อยู่ที่ราวร้อยละ 0.2

ที่มา: Federal Reserve Board

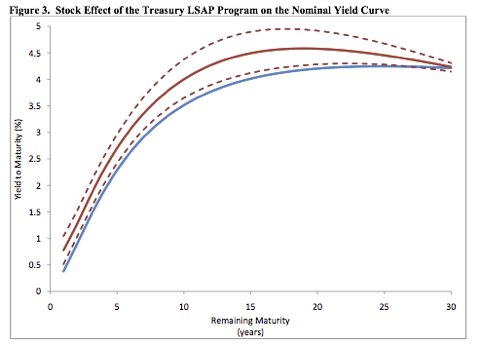

รูปที่ 2 ประมาณการเส้นโค้งอัตราดอกเบี้ย เมื่อธนาคารกลางสหรัฐค่อยๆยกเลิก การผ่อนคลายเชิงปริมาณ

สำหรับในส่วนที่สองนั้น พิจารณาจากรูปที่ 2 เส้นทึบสีน้ำเงิน แสดงประมาณการเส้นโค้ง อัตราดอกเบี้ย เมื่อธนาคารกลางสหรัฐทำการผ่อนคลายเชิงปริมาณต่อไปเรื่อยๆ ส่วนเส้นทึบสีแดง แสดงประมาณการเส้นโค้งอัตราดอกเบี้ย เมื่อธนาคารกลางสหรัฐค่อยๆยกเลิกการผ่อนคลาย เชิงปริมาณ ในขณะที่เส้นปะสีแดง แสดงประมาณการเส้นโค้งอัตราดอกเบี้ยในช่วง ความเชื่อมั่นร้อยละ 90 เมื่อธนาคารกลางสหรัฐค่อยๆยกเลิกการผ่อนคลายเชิงปริมาณ จะเห็นได้ว่า อัตราดอกเบี้ยของพันธบัตรอายุ 10-15 ปี สูงขึ้นอีกอย่างน้อยประมาณร้อยละ 0.5

คราวนี้ หันมาดูตัวเลขจริงในอดีตว่าการลดการกระตุ้นทางนโยบายการเงิน ส่งผลต่ออัตราดอกเบี้ยพันธบัตรอย่างไรบ้าง

หากพิจารณาปฏิบัติการที่เฟดออกจากนโยบายการเงินแบบผ่อนคลายหรือ Exit Strategy ในช่วงระยะเวลา 27 ปีที่ผ่านมา จะพบว่า มีอยู่ด้วยกัน 2 ครั้ง คือ ปี 1994 ซึ่งเปลี่ยนโหมดจากนโยบายการเงินแบบผ่อนคลายมาเป็นแบบตึงตัวอย่างรวดเร็ว ซึ่งผลลัพธ์คือ อัตราดอกเบี้ยพันธบัตรทั้งระยะเวลา 1 ปีและ 10 ปี เพิ่มขึ้นอย่างรวดเร็ว โดยอัตราดอกเบี้ยระยะเวลา 1 ปี เพิ่มขึ้นถึงร้อยละ 3.69 ภายในระยะเวลา 12 เดือน ในทางกลับกันในปี 2003-2007 นั้น เฟดเปลี่ยนโหมดดังกล่าวแบบค่อยเป็นค่อยไป โดยอัตราดอกเบี้ยระยะเวลา 1 ปี เพิ่มขึ้นร้อยละ 3.97 ทว่าใช้เวลาถึงเกือบ 4 ปี นอกจากนี้ อัตราดอกเบี้ยระยะเวลา 10 ปี เพิ่มขึ้นเพียงร้อยละ 1.01

แน่นอนว่า หากเฟดลดขนาดการซื้อพันธบัตรในปีนี้ อัตราดอกเบี้ยพันธบัตรสหรัฐก็จะสูงขึ้น ทว่าคำถามคือจะขึ้นด้วยขนาดมากน้อยแค่ไหน คำตอบคือหากพิจารณาจากสิ่งแวดล้อมต่างๆในขณะนี้ น่าจะเป็นไปได้ว่าความเร็วของอัตราดอกเบี้ย ที่จะเพิ่มขึ้นจากการลดขนาดการซื้อพันธบัตรของเฟดในรอบนี้ น่าจะคล้ายคลึงกับปี 2003-2007

หันมาพิจารณาฝั่งยุโรปกันบ้าง ผลกระทบของการซื้อพันธบัตรของธนาคารกลางยุโรปหรืออีซีบี หลังจากปฏิบัติการ 6 เดือนต่อจีดีพีที่แท้จริงอยู่ราวร้อยละ 0.18 แล้วค่อยๆลดผลกระทบจนเหลือร้อยละ 0.05 ในอีก 2 ปีต่อมา ส่วนผลกระทบต่ออัตราเงินเฟ้อ เป็นไปในลักษณะตรงกันข้าม นั่นคือ ในช่วงหลังจากปฏิบัติการ 6 เดือน ผลกระทบเพียงร้อยละ 0.06 และขยับขึ้นมาเป็นร้อยละ 0.36 ในเวลา 2 ปีต่อมา ซึ่งถือว่าผลในระยะสั้น ส่งผลต่อจีดีพีแรงกว่าอัตราเงินเฟ้อ ซึ่งทำให้อีซีบีต้องใช้ความระมัดระวังเป็นอย่างยิ่งในการประกาศ ลดขนาดการซื้อพันธบัตรในอนาคต

โดยสรุป จากผลกระทบที่ผ่านมาของทั้งสหรัฐและยุโรป เหมือนจะบีบให้เฟดต้องลดขนาดของ QE และขึ้นดอกเบี้ยด้วยความรอบคอบพอสมควร

บุญธรรม รจิตภิญโญเลิศ