No more 60/40

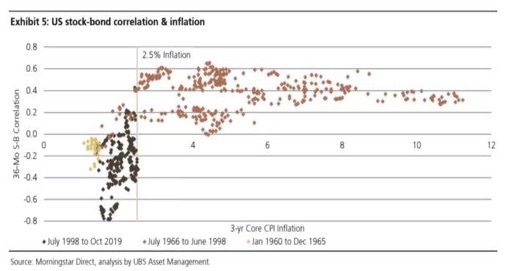

ในแง่ของความสัมพันธ์ระหว่าง หุ้น กับ หุ้นกู้ เมื่อระดับเงินเฟ้อสูงขึ้นเกิน 2.5% ระดับค่าสหสัมพันธ์ระหว่างหุ้นกับหุ้นกู้ จะสูงกว่า 0.5 ดังนั้น ในช่วงเวลาดังกล่าว ควรจะมีสินทรัพย์ทางเลือกเข้ามาช่วยบริหารสมดุลของพอร์ตโฟลิโอ

นอกจากนี้ สำหรับประเด็นที่จะมีสภาวะถดถอยในรอบนี้ไหม ถือว่ามีโอกาสครึ่งหนึ่งแล้ว จากการที่ตัวเลขความเชื่อมั่นทางเศรษฐกิจสหรัฐออกมาตกต่ำ ทว่าหากจะเกิดขึ้นจริง ตัวเลขเศรษฐกิจต้องเลวร้ายกว่าในปัจจุบันนี้ ถึงจะตอบรับสภาวะเศรษฐกิจถดถอยได้

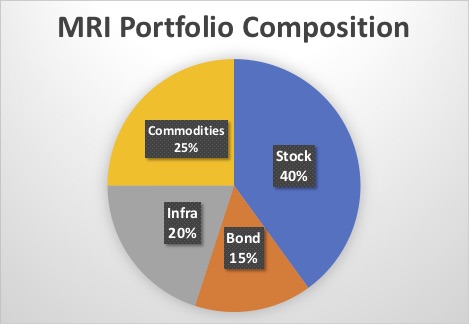

พอร์ต MRI จึงปรับขยับสัดส่วนของพอร์ต เป็นดังนี้

No More 60/40: Alts is needed

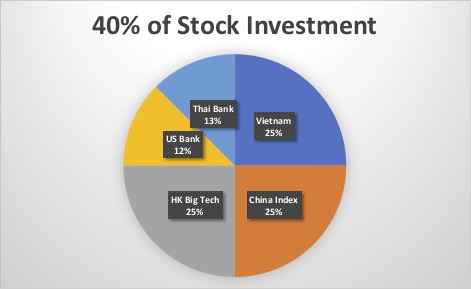

พอร์ต MRI ลงทุนในตลาดหุ้น 40% ของพอร์ต โดยใช้เกณฑ์ดังนี้ ในการเลือกตลาดที่จะลงทุน

Screening Criteria:

- ลงทุนในประเทศที่มีอัตราการเติบโตของจีดีพีมากกว่าร้อยละ 5

- ลงทุนในเซกเตอร์ที่ได้ผลเชิงบวกจากการขึ้นอัตราดอกเบี้ย

- ลงทุนในตลาดเวียดนาม 10% ของพอร์ต

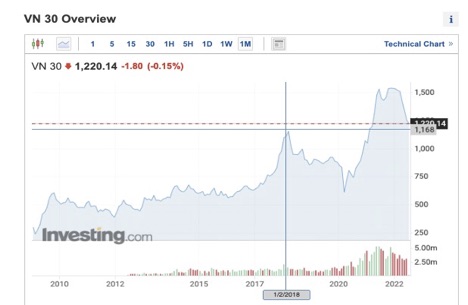

หากพิจารณาตัวเลขจีดีพีระหว่างสหรัฐและเวียดนาม จะพบว่าขนาดได้เกินช่วงก่อนโควิดในระดับใกล้เคียงกัน ทว่าดัชนีตลาดหุ้นเวียดนามยังต่ำกว่าช่วงก่อนโควิด ในขณะที่ตลาดหุ้นสหรัฐแม้จะร่วงลงมากเยอะในปีนี้ ก็ยังคงสูงกว่าช่วงก่อนโควิดอยู่ 8%

หากพิจารณาตัวเลขจีดีพีระหว่างสหรัฐและเวียดนาม จะพบว่าขนาดได้เกินช่วงก่อนโควิดในระดับใกล้เคียงกัน ทว่าดัชนีตลาดหุ้นเวียดนามยังต่ำกว่าช่วงก่อนโควิด ในขณะที่ตลาดหุ้นสหรัฐแม้จะร่วงลงมากเยอะในปีนี้ ก็ยังคงสูงกว่าช่วงก่อนโควิดอยู่ 8%

พอร์ต MRI จึงมองว่าตลาดหุ้นเวียดนามที่มีอัตราการเติบโตของจีดีพีสูงสุดแห่งหนึ่งในเอเชีย มีความน่าสนใจ

- ตลาดหุ้นจีน 20%

หากพิจารณา จีดีพี ประกอบกับ ดัชนีหุ้นจีน จะพบว่ามีความเป็นไปได้ที่จะขึ้นต่อไปได้อีก โดยที่

ตลาดหุ้นจีน ครึ่งหลังปี 2022.. เอาไงต่อดี? ขึ้นอยู่กับจะพิจารณาว่าครึ่งหลังของปีนี้ อะไรเป็นปัจจัยบวกและลบของเศรษฐกิจและภาพรวมอื่นๆของจีนกัน

เริ่มจาก ปัจจัยเชิงบวกก่อน ผมมองว่า มีดังนี้

- เศรษฐกิจจีนไร้ปัญหาเงินเฟ้อ: หากพิจารณาบรรดาประเทศหลักๆทั้งหลาย จีนถือว่ามีอัตราเงินเฟ้อที่ต่ำกว่าทุกประเทศ ยกเว้นญี่ปุ่น ตรงนี้ จึงทำให้ธนาคารกลางจีนสามารถทำนโยบายการเงินแบบผ่อนคลายได้อีก รวมถึงยังกระตุ้นต่อด้วยนโยบายการคลังของภาครัฐ

- บรรยากาศแข่งกันทำค่าเงินแข็ง: แม้ว่าจีนจะเป็นประเทศที่มีมูลค่าดุลการค้าที่เกินดุลมากที่สุดสำหรับประเทศใหญ่ๆ โดยเฉพาะอย่างยิ่งเมื่อเทียบกับสหรัฐที่ขาดดุลการค้ามากที่สุด ทว่าไม่มีใครรู้สึกอะไรเท่าไหร่ว่าจะต้องเอาคืน ณ ตรงนี้ เนื่องจากแทบทุกประเทศไม่ต้องการเงินเฟ้อ จึงอยากให้สกุลเงินตนเองแข็งไว้ก่อน ดังนั้น จีนน่าจะได้การส่งออกที่มากกว่าการนำเข้าช่วยให้จีดีพีของตนเองขยับใกล้ร้อยละ 5 ตามเป้าหมายที่ตนเองต้องการ

- ปี 2022 ถือเป็นปีแห่งการเฉลิมฉลองที่ยิ่งใหญ่ที่สุดในรอบหลายสิบปีของจีน: เนื่องจากในช่วงปลายปีนี้ จะมีการประชุมครั้งที่ 20 ของพรรคคอมมิวนิสต์ระดับชาติของจีน ซึ่งจะเป็นเวทีที่ สี จิ้น ผิง ผู้นำจีน จะขยายเวลาในการเป็นผู้นำจีนแบบที่ไม่มีข้อจำกัดสำหรับวาระในการดำรงตำแหน่งผู้นำซึ่งนับเป็นจุดที่ผู้นำจีนท่านปัจจุบันจะมีสถานภาพที่ทัดเทียมกับอดีตประธาน เหมา เจ๋อ ตุง ซึ่งถ้าปีนี้ไม่ใช่ปีที่พิเศษ ก็ไม่รู้ว่าจะเป็นปีไหนแล้ว

- ผู้นำจีนเดินทางออกงานที่ยิ่งใหญ่นอกเมืองหลวง เป็นครั้งแรกในรอบ 3 ปี: ท่ามกลางบรรยากาศโควิด ในจีนที่ถือว่ามีความเข้มงวดในการจัดการเป็นอย่างมากตลอดเกือบ 3 ปีที่ผ่านมานั้น ผู้นำจีนไม่เคยปรากฏตัวนอกสถานที่เลย ทว่าในช่วง 1 เดือนที่ผ่านมา สี จิ้น ผิง ได้ปรากฏตัวออกงานเฉลิมฉลองครบรอบ 25 ปีสำหรับการกลับคืนของฮ่องกงสู่ภายใต้การปกครองของจีน รวมถึงล่าสุด ได้เดินทางไปเยือนเมืองซิน เจียง เขตที่ถือว่ามีปัญหาความขัดแย้งของคนกลุ่มน้อย อย่างเป็นทางการ ตรงนี้ ในเชิงสัญลักษณ์ถือว่าเป็นการประกาศว่าเศรษฐกิจจีนกำลังจะค่อยๆออกจากบรรยากาศการล็อคดาวน์จากโควิดในที่สุด

- ลุ้นสหรัฐลดกำแพงภาษีการส่งออกจีน: ท่ามกลางการเมืองสหรัฐ ซึ่งจะมีการเลือกตั้งกลางเทอมในเดือนพฤศจิกายนนี้ ที่โจ ไบเดนกำลังโดนกดดันอย่างหนักจากปัญหาเงินเฟ้อ จนต้องเดินทางไปตะวันออกกลางเพื่อขอความร่วมมือในการขยายกำลังการผลิตน้ำมันเพื่อหวังให้ราคาน้ำมันลดลง ทั้งนี้ ในช่วง 1-2 เดือนนี้ สนธิสัญญาทางการค้าที่เพิ่มกำแพงภาษีสหรัฐต่อการส่งออกของจีนสมัย Trade War ยุคโดนัลด์ ทรัมป์ กำลังจะหมดอายุลง และมีโอกาสสูงที่จะไม่ต่ออายุกำแพงภาษีดังกล่าว ซึ่งน่าจะช่วยให้เศรษฐกิจจีนดีขึ้นจากการส่งออกที่น่าจะเพิ่มขึ้น

ท้ายสุด ตลาดหุ้นจีนถือว่ายังมีมูลค่า หรือ Valuation ที่ถูกเมื่อเทียบจากอัตราส่วนราคาหุ้นต่อกำไรสุทธิกับตลาดหุ้นของประเทศอื่นๆ

ด้านปัจจัยเชิงลบของเศรษฐกิจและตลาดหุ้นจีน มองว่า มีดังนี้

- กฎเกณฑ์ที่ไว้ควบคุมบริษัทต่างๆที่จดทะเบียนในตลาดหลักทรัพย์ ซึ่งอาจมีผลเสียต่อสังคมโดยเฉพาะอย่างยิ่งต่อเยาวชนจีนในระยะยาว หรือ Common Prosperity ยังคงมีอยู่ไว้เพื่อจัดระเบียบบริษัทต่างๆที่อยู่ในตลาดหุ้นจีน

- นโยบาย Zero-Covid ของทางการจีน ยังคงมีอยู่ในบางพื้นที่ ซึ่งตรงนี้ อาจจะทำให้อุปสงค์ต่อสินค้าและบริการในพื้นที่เหล่านี้ ยังคงอ่อนแอ ซึ่งอาจทำให้เศรษฐกิจจีนยังไม่สามารถเติบโตได้เต็มศักยภาพ ซึ่งทำให้หลายฝ่ายมองว่าอัตราการเติบโตของเศรษฐกิจจีนยังไม่สามารถเป็นไปตามเป้าหมายของทางการจีน

- หนี้เสียของภาคอสังหาริมทรัพย์ของจีนยังคงอยู่ในระดับสูง รวมถึงการลงทุนใหม่ๆในเซกเตอร์นี้ถือเป็นการลงทุนที่ไม่มีระดับผลิตภาพที่สูงมากนักเมื่อเทียบกับต้นทุนทางการเงิน

- การถูกกดดันให้ผ่อนคลายภาระหนี้เสียของบรรดาประเทศตลาดเกิดใหม่ที่เป็นลูกหนี้ของจีน โดยรัฐบาลสหรัฐเริ่มจะพยายามสร้างแรงกดดันผ่านการล็อบบี้กับนานาประเทศ เรียกร้องให้รัฐบาลจีนยกหนี้บางส่วนให้กับประเทศตลาดเกิดใหม่ โดยเฉพาะอย่างยิ่ง ประเทศที่ใกล้ล้มละลาย อย่าง ศรีลังกา ซึ่งเป็นภาระเพิ่มเติมต่อมูลหนี้ของรัฐบาลจีนต่อไป

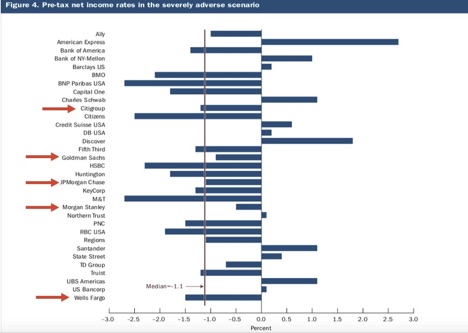

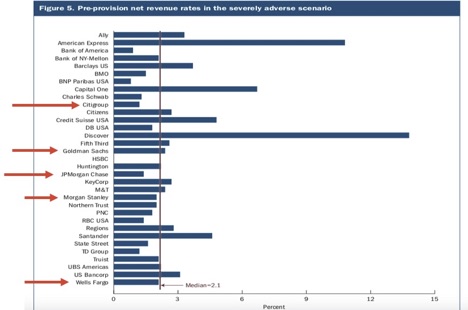

- ตลาดหุ้นแบงก์สหรัฐ 5%

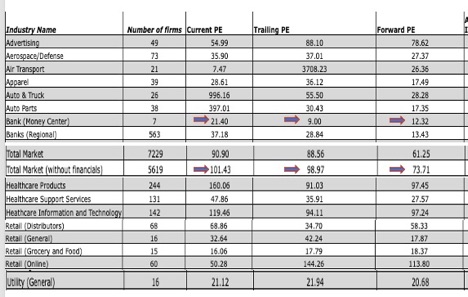

US Bank: Cheap (Low Valuation)

โดยที่ P/E ของแบงก์สหรัฐ ถูกกว่า เซกเตอร์อื่นๆ

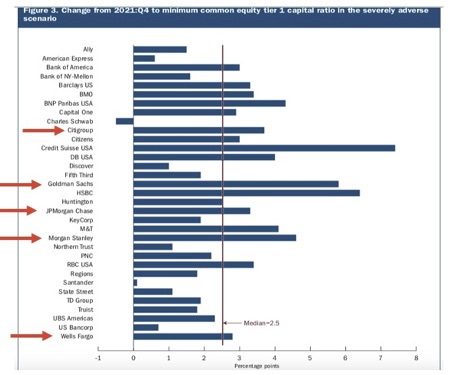

โฟกัสไปที่ 4 แบงก์ใหญ่ อันประกอบด้วย Citi, JP Morgan, Goldman Sachs และ Morgan Stanley ถือว่าทำธุรกิจแบบที่คุมความเสี่ยงได้ดี

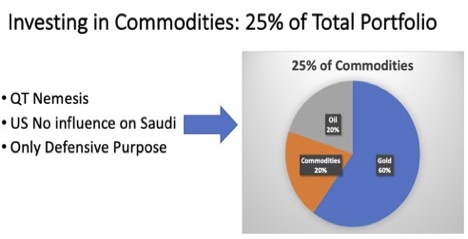

Investing in Commodities: 25% of Total Portfolio

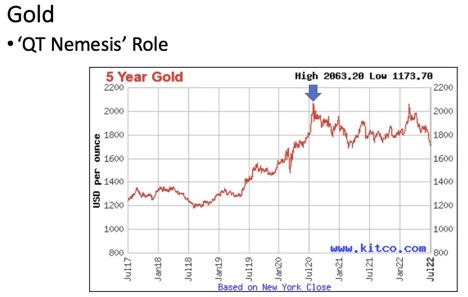

ในช่วงเดือนกันยายน 2022 ซึ่งมาตรการลดขนาดงบดุลของเฟด หรือ QT เริ่มจะมีอิทธิพลมากขึ้นหรือระดับความเร็วในการซื้อพันธบัตรสูงขึ้น ยังมองว่าทองคำน่าจะเป็นตัวบัฟเฟอร์ให้กับพอร์ต MRI ได้เป็นอย่างดี

Commodities: Possible Hang around

- US => Good Earning => Lessen Recession worry => commodities ขึ้น => Dollar down (Rate Rise only 75 bp due to next month Lower High CPI & Lower Inflation Expectation)

Performance Review

ช่วงเวลาระหว่างวันที่ 16 มิถุนายน ถึง 14 กรกฎาคม 2022

ประกอบด้วย 2 ส่วน คือ Core และ Satellite

- กลุ่ม Core: 75%

1.1 หุ้นญี่ปุ่น (น้ำหนัก 15%) อัตราผลตอบแทนแบบ realized ที่ 0.8% ในวันที่ 14 กรกฎาคม 2022 โดยไปเข้ากองทุน KFSPLUS ทั้งหมด อย่างที่ได้อธิบายไปในบทความการปรับพอร์ตเมื่อวันที่ 14 กรกฎาคม 2022

1.2 หุ้นแบงก์สหรัฐ (น้ำหนัก 5%) อัตราผลตอบแทน 2.9% จากผลประกอบการที่ออกมาดีกว่าคาด ซึ่งหุ้นกลุ่มนี้ยังคง Accumulate Profit ต่อไป

1.3 หุ้นแบงก์ไทย (น้ำหนัก 5%) อัตราผลตอบแทนติดลบ 5% โดยแรงกดดันจากเศรษฐกิจไทยที่พลาดธีมการเปิดเมืองจากโควิดโอไมครอน 5 รวมถึงเงินเฟ้อที่ส่งผลให้การบริโภคของรากหญ้าชะลอตัว ทว่าการขึ้นดอกเบี้ยของแบงก์ชาติในวันที่ 10 สิงหาคมนี้ จะเป็นตัว Catalyst ของกลุ่มหุ้นแบงก์ไทย

1.4 หุ้นเทคโนโลยีจีน (น้ำหนัก 10%) อัตราผลตอบแทน 2% โดยนโยบายจัดระเบียบบริษัทเทคโนโลยีจีนเข้ามาใช้กับบริษัทเทคฯขนาดใหญ่ของจีน หลังวันเฉลิมฉลองฮ่องกงกลับเข้าสู่การปกครองของจีนครบรอบ 25 ปี ซึ่งส่งผลให้หุ้นเทคโนโลยีจีนย่อตัวลงช่วงต้นเดือนนี้

1.5 หุ้นดัชนี CSI 300 ของจีน (น้ำหนัก 10%) อัตราผลตอบแทน 2.4% ได้รับผลกระทบจากข่าวโควิดระบาดในเมืองใหญ่ จึงลดความร้อนแรงลงในช่วงต้นเดือนนี้

1.6 หุ้นเวียดนาม (น้ำหนัก 10%) อัตราผลตอบแทน -1% ยังคงรอการกระตุ้นทางการคลังจากรัฐบาล

1.7 หุ้นกลุ่ม Global Infrastructure (น้ำหนัก 20%) อัตราผลตอบแทน 4.6% ได้รับผลดีจากหุ้นกลุ่ม Utilities และ Energy จากการสร้างผลตอบแทนจากกระแสเงินสดในอนาคต

โดยสรุป ผลตอบแทนของ Core ในเดือนนี้ เท่ากับ 1.45%

- กลุ่ม Satellite: 25% ประกอบด้วย

2.1 ทองคำ (น้ำหนัก 15%) อัตราผลตอบแทน ที่ -6.4% ในช่วงที่กังวลเศรษฐกิจถดถอยผนวกกับกังวลเงินเฟ้อจนมองว่าเฟดจะขึ้นดอกเบี้ยสูงกว่าคาดที่ 75 bp ส่งผลให้ราคาทองคำร่วงลงในเดือนกรกฎาคม

2.2 น้ำมัน (น้ำหนัก 5%) อัตราผลตอบแทน ที่ -15% เดือนกรกฎาคมเป็นช่วงที่ความกังวลจากฝั่งอุปสงค์เข้ามามีส่วนมากขึ้น

2.2 Commodities (น้ำหนัก 5%) อัตราผลตอบแทน ที่ -12% เดือนกรกฎาคมเป็นช่วงที่ความกังวลจากฝั่งอุปสงค์เข้ามามีส่วนมากขึ้น

โดยสรุป อัตราผลตอบแทนรวมทั้งหมดที่ -0.9% โดยประกอบด้วย ส่วน Core 1.45% และ ส่วน Satellite -2.3%

ผลตอบแทนเทียบกับ Benchmark

- MSCI World Index ที่ 1.2%

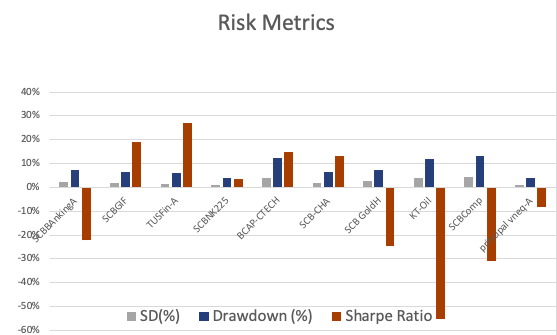

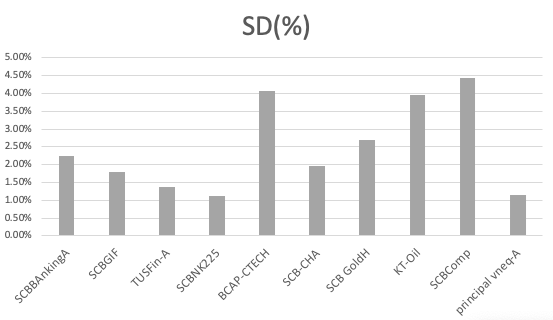

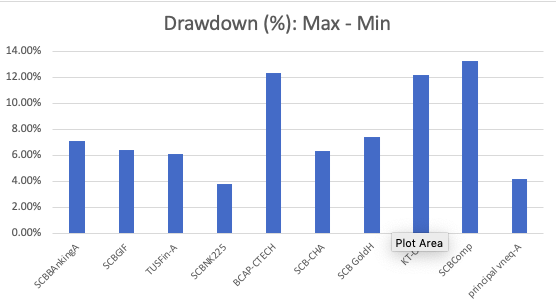

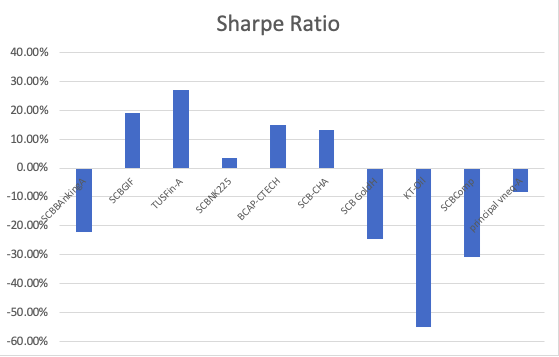

มาตรวัดความเสี่ยงในแต่ละกองทุน

")