<Stress Test / gsteam.ca>

การทดสอบภาวะวิกฤตของระบบธนาคารพาณิชย์สหรัฐในปี 2018 ที่เรียกกันว่า Dodd-Frank Act Stress Testing หรือ DFAST 2018 ที่ธนาคารกลางสหรัฐหรือเฟดได้ทำการทดสอบภาวะวิกฤติแบงก์ 35 แห่ง ว่าหากเกิดเหตุการณ์รุนแรงต่อเศรษฐกิจสหรัฐ แล้วอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงของระบบแบงก์สหรัฐจะเป็นอย่างไร เมื่อมองไปข้างหน้าเป็นระยะเวลา 2 ปีจากนี้ไป

บทความนี้ จะขออัพเดตในส่วนของเทคนิคการทดสอบ สมมติฐานของเหตุการณ์ต่างๆที่ถือว่าวิกฤต และผลการทดสอบโดยรวมและต่อแบงก์ต่างๆว่าเป็นเช่นไร

ในส่วนของตัวแบบจำลอง มีการปรับปรุงให้ทันสมัยใน 2 ส่วน ได้แก่ การปรับปรุงให้การประมาณการณ์ Pre-provision net revenue (PPNR) เมื่อผ่านการทดสอบสมมติฐานของการทดสอบภาวะวิกฤต ให้รวมถึงกฎหมายภาษีใหม่ หรือ Tax Cuts and Jobs Act ของรัฐบาลสหรัฐที่เพิ่งออกมาช่วงต้นปีนี้ โดยการลดอัตราภาษีนิติบุคคลจากร้อยละ 35 เหลือร้อยละ 20 ส่งผลให้มูลค่าของ Deferred Asset ของบริษัทลดลง โดย Stress Test ยุคใหม่ใช้ PPNR เป็นตัวตั้งแล้วปรับให้เป็นเงินกองทุนของแบงก์ ซึ่งถือว่าเป็นมาตรฐานใหม่ไปแล้ว และการปรับปรุงส่วนที่ใช้ประเมินความเสียหายจากธุรกิจบัตรเครดิตอีกด้วย

สำหรับสมมติฐานนั้น เฟดแบ่งวิกฤต ออกเป็น 2 ระดับ ได้แก่ แบบรุนแรง (Adverse) และแบบรุนแรงมาก (Severely Adverse) โดยความแตกต่างหลัก มีดังนี้ อัตราการว่างงานสูงสุดที่ร้อยละ 6.5 และ 10 อัตราการเติบโตของจีดีพีต่ำสุดที่ี ติดลบร้อยละ 4 และ 10 ดัชนีหุ้นดาวน์โจนส์ลดลงสูงสุดเหลือที่ 18,000 และ 10,000 จุด และ ค่าความผันผวนตลาดหุ้น VIX สูงสุดที่ 29 และ 60 สำหรับการทดสอบ แบบรุนแรง (Adverse) และแบบรุนแรงมาก (Severely Adverse) ตามลำดับ

ที่มา: Federal Reserve และ FT

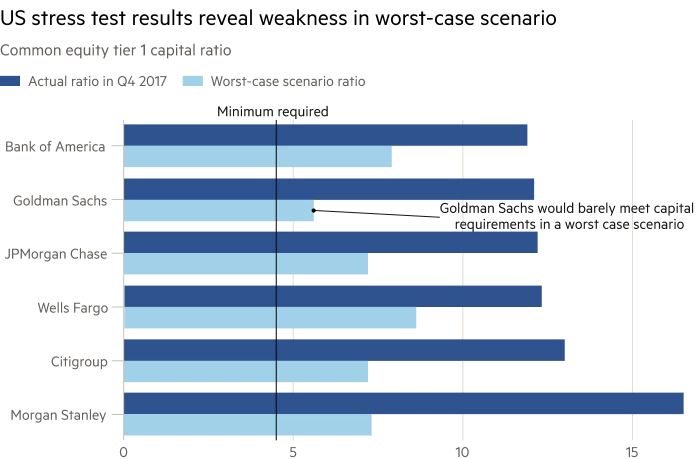

รูปที่ 1 แสดง common equity tier one (CET1) ของแบงก์ใหญ่ในสหรัฐ

ผลการทดสอบปรากฎว่าแบงก์ทั้ง 35 แห่ง ได้ก่อให้เกิดความเสียหาย 5.78 แสนล้านดอลลาร์ จากการผ่านการทดสอบนี้ ทว่าเงินกองทุนที่มีอยู่สามารถที่จะล้างความเสียหายดังกล่าวและกลับมาปล่อยกู้ทำธุรกิจได้โดยไม่ต้องพึ่งพาภาษีของประชาชน

อย่างไรก็ดี แบงก์ Big Name อย่าง โกลด์แมน ซัคส์ และ มอร์แกน แสตนลีย์ มีอัตราส่วนหนี้ต่อสินทรัพย์หรือ Supplementary Leverage Ratio ที่ร้อยละ 3.1 และ 3.3 ตามลำดับ ซึ่งถือว่าสูงกว่าระดับที่ทั่วโลกมองว่ายังปลอดภัยที่ร้อยละ 3 ไปแบบเส้นยาแดงผ่าแปด

อย่างไรก็ดี โกลด์แมน ซัคส์ ได้ชี้แจงผ่านจดหมายที่เป็นทางการว่า ทางแบงก์เองยังมั่นใจว่าตัวเลขที่แท้จริงน่าจะสูงกว่านี้ โดยจะขอเคลียร์ตัวแบบจำลองกับเจ้าหน้าที่ของเฟดที่ดูแลในส่วนนี้

ส่วนด้านแบงก์เจพี มอร์แกน เชส และ มอร์แกน แสตนลีย์ ได้ออกแถลงการณ์ว่าผลการทดสอบรอบสองที่จะออกมาในสัปดาห์นี้ จะเป็นตัวกำหนดว่าเงินกองทุนมากน้อยแค่ไหน ที่ทางแบงก์สามารถที่จะคืนในรูปแบบของเงินปันผลและการซื้อหุ้นคืนกลับมาให้กับผู้ถือหุ้นได้ แม้ว่าแบงก์ต่างๆจะทำเรื่องพร้อมด้วยตัวเลขการคืนเงินทุนให้กับผู้ถือหุ้นเสนอต่อเฟดแล้ว ทว่าเฟดอาจให้กลับไปทบทวนตัวเลขใหม่ก็เป็นได้

ส่วนตัวเลขที่ถือว่าเป็นไฮไลต์ได้แก่ อัตราส่วน common equity tier one (CET1) ของโกลด์แมน ซัคส์ ก็ดูย่ำแย่ ทำได้เพียงร้อยละ 5.6 ดังรูปที่ 1 แม้จะยังสูงกว่าค่าต่ำสุดที่รับได้ที่ร้อยละ 4.5 ก็ตาม

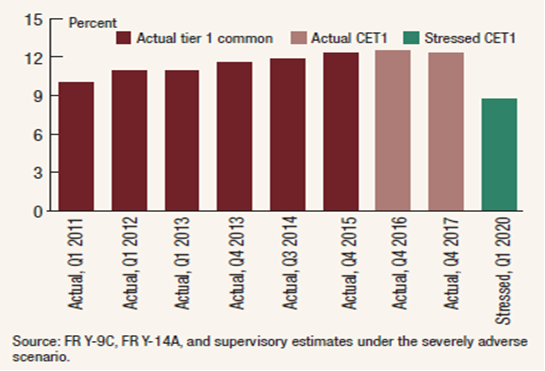

รูปที่ 2 แสดงอัตราส่วน Tier 1 Equity และ Common Equity Tier 1 ในอดีตและที่ Stressed ของระบบแบงก์สหรัฐ

อย่างไรก็ดี ตัวเลขในภาพรวม 35 แบงก์ถือว่าทำได้น่าพอใจ โดยยังสูงกว่าร้อยละ 8.5 และทำได้ดีกว่าหลายปีที่ผ่านมา ดังรูปที่ 2

ทั้งนี้ คาดว่า แบงก์ใหญ่ที่เข้ารับการทดสอบดังกล่าว สำหรับไตรมาสนี้ น่าจะจ่ายเงินปันผลมากกว่าปีที่แล้วราวกว่าหนึ่งในสี่

โดยภาพรวม ระบบแบงก์สหรัฐแข็งแกร่งกว่ายุโรปโดยรวม และอาจถือได้ว่าแข็งแกร่งระดับ TOP3 ของโลก