มาถึงตอนนี้ ยุโรปมีเหตุการณ์สำคัญในสัปดาห์นี้ อยู่ 2 อย่าง ได้แก่ การแยกตัวของแคว้นคาตาลันในสเปนที่กำลังถึงจุดแตกหักระหว่างรัฐบาลกลาง

และแคว้นคาตาลัน และการประกาศลดขนาดการซื้อพันธบัตรและตราสารทางการเงินอื่นๆของธนาคารกลางยุโรป ว่าจะออกมาหน้าตาแบบใด รวมถึงการแง้มไต๋ถึงความเข้มและความเร็วในการขึ้นอัตราดอกเบี้ยของนายมาริโอ ดรากิ ผู้ว่าการธนาคารกลางยุโรป บทความนี้ จะขอกล่าวถึงหัวข้อหลังก่อน

ผมคาดว่าการลดขนาด QE ของธนาคารกลางยุโรปหรืออีซีบีในครั้งนี้ จะเป็นแบบค่อยเป็นค่อยไปนั่นคือใช้เวลานานกว่าที่จะหยุดซื้อพันธบัตร โดยคาดว่าจะลดการซื้อพันธบัตรจาก 6 หมื่นล้านยูโรต่อเดือน เหลือเพียง 2 หมื่นล้านยูโรต่อเดือน ทว่าน่าจะคงไว้จนถึงสิ้นปีหน้าแทนที่จะลดขนาด QE ไว้แค่ 6 เดือนเหมือนกับที่เคยคาดการณ์ไว้ ด้วยเหตุผล 4 ประการ ได้แก่

หนึ่ง ต้องการให้ค่าเงินยูโรไม่แข็งค่าเร็วจนเกินไป โดยต้องการให้ความคาดหวังของอัตราดอกเบี้ยของยุโรปยังคงอยู่ในระดับในปัจจุบัน ในขณะที่ปล่อยให้อัตราดอกเบี้ยสหรัฐสูงขึ้นไปอีกสักร้อยละ 0.75 เพื่อยันค่าเงินยูโรให้อยู่ในระดับนี้หรือต่ำกว่านี้ ช่วยการส่งออกและทำให้อัตราเงินเฟ้อเข้าใกล้อัตราเงินเฟ้อเป้าหมายที่ร้อยละ 2

มุมคิดมหภาค (MacroView)

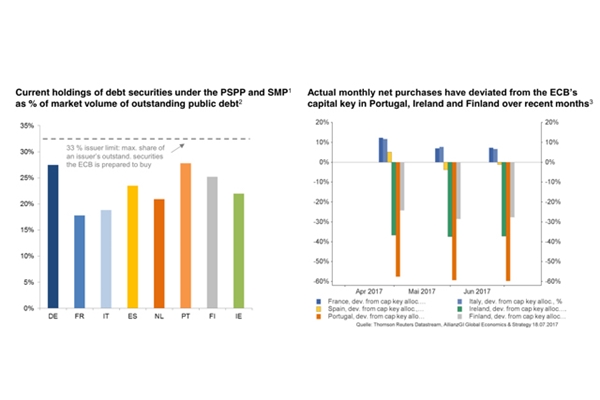

สอง สินทรัพย์ทางการเงินที่อีซีบีจะเข้าซื้อในโครงการ QE ต่อไปเหลืออยู่น้อยลงเรื่อยๆ จนในระยะเวลาอีกไม่นานอาจจะไม่เพียงพอที่จะเข้าไปซื้อต่อไปได้ ดังรูป หากพิจารณาจากรูปจะพบว่า การถือครองพันธบัตรของอีซีบีในตลาดของหลายประเทศ ใกล้จะชนวิมิตเข้าไปทุกที เนื่องจากกฎในการถือครองสินทรัพย์ทางการเงินของอีซีบีใน QE ต้องมีสัดส่วนมากน้อยตามขนาดจีดีพีของประเทศต่างๆในยุโรป เรียกว่า Capital Key Rule นอกจากนี้ ในช่วง 4-5 เดือนที่ผ่านมา อีซีบีถีงกับต้องผ่าทางตันด้วยการซื้อพันธบัตรของโปรตุเกส ไอร์แลนด์ และฟินแลนด์ ในปริมาณที่แตกต่างจากระดับที่ควรจะเป็น เพื่อให้สามารถซื้อพันธบัตรได้ตามสัดส่วนของ QE ที่ได้บอกไว้ว่าจะซื้อเดือนละ 6 หมื่นล้านยูโร

สำหรับข้อจำกัดนี้ แม้เป็นจุดที่นายดรากิไม่เคยยอมรับว่าเป็นเหตุผลของการทำ QE Tapering ในครั้งนี้ แต่ผมคิดว่ามีส่วนอยู่ไม่น้อยที่ต้องเร่งทำในตอนนี้

สาม ลดความเสี่ยงโอกาสของ ‘Taper Tantrum’ จากประสบการณ์ของนายเบน เบอร์นันเก้ อดีตประธานธนาคารกลางสหรัฐที่เคยกล่าวถึงคำว่าลด QE แล้วเกิดแรงกระเพื่อมจากตลาดหุ้นทั่วโลกอย่างหนักเมื่อกลางปี 2013 แน่นอนว่าอีซีบีคงจะไม่ยอมเดินตามรอยเดิม จึงน่าจะค่อยๆลดปริมาณการซื้อพันธบัตรแบบยื้อไปนานๆมากกว่า

สี่ หากดูจากรายงานในการประเมินเศรษฐกิจยุโรปฉบับล่าสุดของอีซีบี คณะกรรมการอีซีบีส่วนใหญ่ยังอยากที่จะคงนโยบายการเงินแบบผ่อนคลายไปอีก ย้ำว่า ‘จะค่อยๆลดและระมัดวัง’ นอกจากนี้คณะกรรมการยังกังวลถึง ‘Exchange rate Overshooting’ หรืออัตราแลกเปลี่ยนเปลี่ยนแปลงแบบกระโดดเป็นอันมาก

ที่สำคัญ ผมมองว่า มาริโอ ดรากิ น่าจะพอคาดได้ว่าประธานธนาคารกลางสหรัฐหรือเฟดคนต่อไป น่าจะเป็นนายเจโรม พาเวล ซึ่งนายพาเวลไม่ผลีผลามขึ้นดอกเบี้ยแน่ เพราะเขาเองไม่ได้เป็นผู้เชี่ยวชาญด้านมหภาค ต้องอาศัยทีมงานช่วย ย่อมทำให้ไม่กล้าขึ้นดอกเบี้ยถ้าเศรษฐกิจสหรัฐไม่ชัวร์จริงๆ ซึ่งทำให้การลด QE ของยุโรปก็ต้องไม่เร็วเช่นกัน เพื่อกันไม่ให้ค่าเงินยูโรแข็ง

สำหรับอีกทางเลือกหนึ่งของนายดรากิ คือการเขียนกฎการลดขนาด QE ยุโรป แบบเป็น guideline คร่าวๆ แล้วรอไว้ตัดสินใจกดปุ่มลดในปีหน้าอีกทีหนึ่ง เหมือนกับที่เฟดทำในปีนี้ ซึ่งถ้าเป็นแบบนี้ตลาดอาจจะผิดหวัง แต่นายดรากิก็สามารถรอการตัดสินใจเรื่องประธานเฟดคนใหม่ก่อนตัดสินใจลด QE จริงๆให้เป็นผลดีต่อยุโรป หากจะถามผมว่านายดรากิจะเลือกทางนี้ไหม คาดว่านายดรากิน่าจะเลือกอ๊อปชั่นนี้ครับ